Avant de proposer des réformes de l’Euro et de sa gouvernance, il importe de bien identifier les erreurs doctrinales qui ont présidé à sa construction et plus généralement à la construction économique européenne actuelle. Cette analyse peut paraître ambitieuse, tant ces dogmes semblent incontournables car acceptés comme vérités révélées par la majorité des dirigeants de gauche ou de droite. Elle est essentielle pour éviter les risques de retomber dans les mêmes errements. Quant à la toute-puissance des dogmes, l’histoire nous montre qu’elle est heureusement toute-relative.

1 L’efficience des marchés, en particulier des marchés financiers

Toute une branche de l’économie théorique des travaux fondateurs de Léon Walras à ceux de Gérard Debreu vise à modéliser l’économie de marché et à identifier les conditions de son « optimalité » au sens de Pareto : une situation est optimale au sens de Pareto, quand il n’est pas possible d’améliorer la situation d’un des acteurs sans en défavoriser un autre. De cette abondante littérature, il ressort clairement que les marchés « réels » ne sont pas efficients parce qu’ils ne remplissent pas les conditions qui les rendraient tels. Pour autant l’Europe, dès le traité de Rome, s’est construite autour de l’idée centrale d’un marché intérieur, et du primat de la libre circulation des personnes, marchandises et capitaux. Elle a donné un pouvoir considérable à la direction de la concurrence, et contribué à la libéralisation progressive des services publics. Comme pour tous les dogmes que nous allons évoquer ici, tout est une question de mesure et d’ampleur : que l’économie de marché « fonctionne » globalement mieux qu’une économie où les prix sont déterminés de manière centralisée, il est peu de personnes pour contester ce fait. Mais faut-il faire de la concurrence un saint graal ? Ne voit-on pas les effets délétères pour l’Europe[i] de la concurrence de tous contre tous ?

Quant aux marchés financiers, leur efficience, au sens actuel, a été modélisée par Eugène Fama[ii], qui tente de relier la notion économique d’efficience[iii] au sens courant de « bonne » allocation des ressources (capitaux, investissements) de sorte qu’on évite les gaspillages à celle d’information. Un marché est efficient au sens où les prix qu’il fournit aux intervenants sur ce marché révèlent toute l’information pertinente.

« A market in which prices always ‘fully reflect’ available information is called ‘efficient’ ». [iv]Sur un marché efficient, les actifs ne sont jamais sous-évalués ou surévalués. Si Eugène Fama a cru démontrer que les marchés financiers l’étaient, c’est au prix d’hypothèses peu réalistes, non rencontrées dans la pratique. C’est surtout au prix d’une conception très abstraite de l’efficience.

Pour une critique détaillée de ce concept et de cette hypothèse, je renvoie au livre de Gaël Giraud[v] et à l’analyse très profonde de Nicolas Bouleau[vi] qui en présente un résumé dans son blog. Je rappelle également les travaux de Benoît Mandelbrot, mathématicien inventeur des fractales. Il a montré que les crises financières proviennent plus souvent et sont d’une plus grande ampleur que ce que prévoient les théories de l’efficience. Celles-ci supposent en général que les mouvements sur les marchés financiers obéissent à des lois de probabilité dites « normales » ; l’observation des faits montrent qu’il n’en est rien[vii].

Il n’est cependant pas nécessaire de lire ces travaux techniques pour constater l’inefficacité des dits marchés. Vu de haut, il est évident que les marchés financiers « n’allouent pas les capitaux » sur les opérations les plus utiles socialement et ne sont pas capables de fournir un cadre stable permettant à l’économie de fonctionner correctement.

C’est ce que montrent l’ampleur et la répétition des crises financières, depuis qu’ont été libérés, décloisonnés et déréglementés les marchés (le top départ ayant été donné par Richard Nixon, qui ouvrit le bal en décrochant le dollar de l’or et en ouvrant la porte aux changes flottants, souhaités par les libéraux, Milton Friedman en tête).

On comprend assez facilement que les conséquences et l’échec du communisme réel aient ôté l’envie de retourner dans un système où les prix seraient déterminés par une autorité centrale. Qu‘il faille recourir pour ce faire à des mécanismes de marché, pour toute une série de biens, cela semble acquis. Mais croire en l’infaillibilité des dits mécanismes, c’est précisément tomber dans le dogme. Les marchés ont des défaillances, de mieux en mieux répertoriées tant par la pratique que par la théorie. Dont acte ! Et bienvenu donc aux mécanismes de régulation publique.

2 La supériorité du libre-échangisme

Le débat entre libre-échange et protectionnisme est multi-séculaire. Il est à l’origine d’une littérature économique abondante qui montre là-aussi que la liberté des échanges ne peut être optimale dans la « vraie vie ». Peu importe, disent les libéraux : faisons tendre la vraie vie vers l’idéal des modèles. Exemple : si les « rigidités » du marché du travail nuisent à l’efficacité supposée du libre-échange, ce qu’il faut c’est les supprimer. Ben voyons ! Je ne reprendrai pas ici les termes du débat mais vous propose plutôt quelques bonnes références[viii]. L’essentiel me semble être de réfuter l’idée selon laquelle les économistes seraient favorables au libre-échange et les citoyens plutôt contre, par manque de culture ou de capacité d’abstraction. La littérature théorique montre au contraire que les vertus du libre-échange sont plus que discutables et conditionnées à des hypothèses non vérifiées en réalité. La supériorité du libre-échange est donc un simple dogme. On peut (et on doit) imaginer des solutions qui permettent de protéger les pays d’une concurrence biaisée, par des conditions sociales ou environnementales indécentes, ou par une monnaie sous-évaluée[ix].

3 La nécessaire liberté des échanges de capitaux ou le dogme de l’interdiction du contrôle des capitaux

Depuis les années 70, la liberté des échanges de capitaux s’est transformée en dogme. L’Acte Unique européen l’a actée en février 1986, comme l’une des libertés fondamentales, intangibles de l’Union Européenne. Toute restriction aux mouvements de capitaux est strictement interdite, aussi bien entre Etats membres qu’entre l’Union et les pays tiers. Le contrôle des changes apparaît maintenant comme une relique barbare.

C’est pour le moins curieux, quand on regarde les faits. Le pays qui a le moins mal résisté à la crise financière asiatique de 1998 n’est-ce pas la Malaisie qui a rétabli le contrôle des changes ? Dans des pays qui sont financés par des prêts internationaux à court terme, susceptibles de se déplacer à la moindre rumeur, il est parfois nécessaire de recourir à cette pratique ? Ne fallait-il pas empêcher la fuite de 70 milliards d’euros au moment de l ‘attaque spéculative contre la Grèce ? Ne fallait-il pas y recourir à Chypre, quand l’Europe a lancé l’idée de saisir une partie des dépôts bancaires ?

Sur un plan plus général, n’est-il pas évident que le libre-échange des capitaux permet :

– le blanchiment d’argent dans des paradis fiscaux

– aux hedge funds de spéculer sans limite et de déstabiliser l’économie mondiale

– des attaques spéculatives contre les monnaies des pays, contraires à leur intérêt

Le FMI semble cependant amorcer un virage : « Il n’y a pas d’obligation de libéraliser les mouvements de capitaux dans les dispositifs réglementaires du FMI »[x].

En bref, la libre circulation des capitaux n’est pas un idéal économique. Recourir à des restrictions dans cette circulation n’a rien d’un crime, ni d’une faiblesse, mais s’impose dans de nombreuses situations.

4 La neutralité de la monnaie et l’origine exclusivement monétaire de l’inflation

Passons au dogme suivant selon lequel la monnaie serait neutre. Une émission monétaire « excessive » ne pourrait se traduire in fine qu’en hausse des prix et non en augmentation de l’activité économique. Inversement, l’inflation (au sens de hausse générale des prix des biens et services) ne serait que d’origine monétaire.

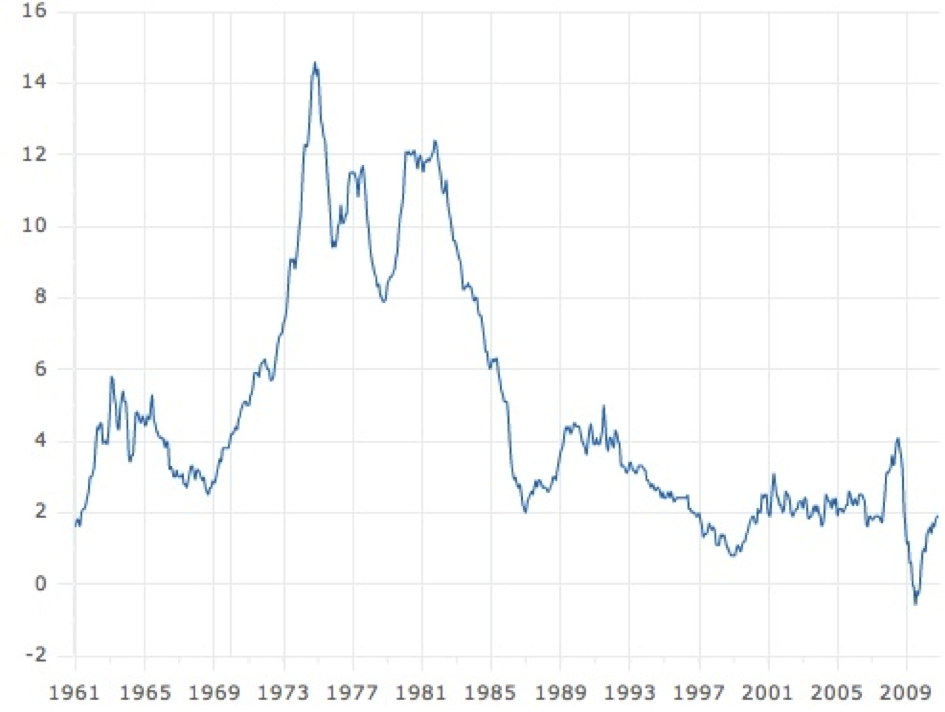

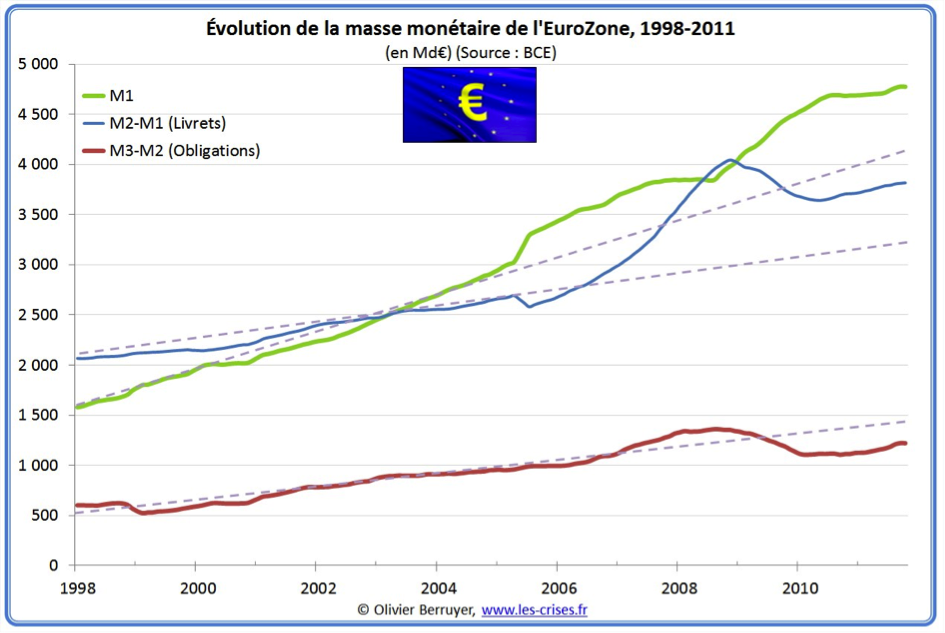

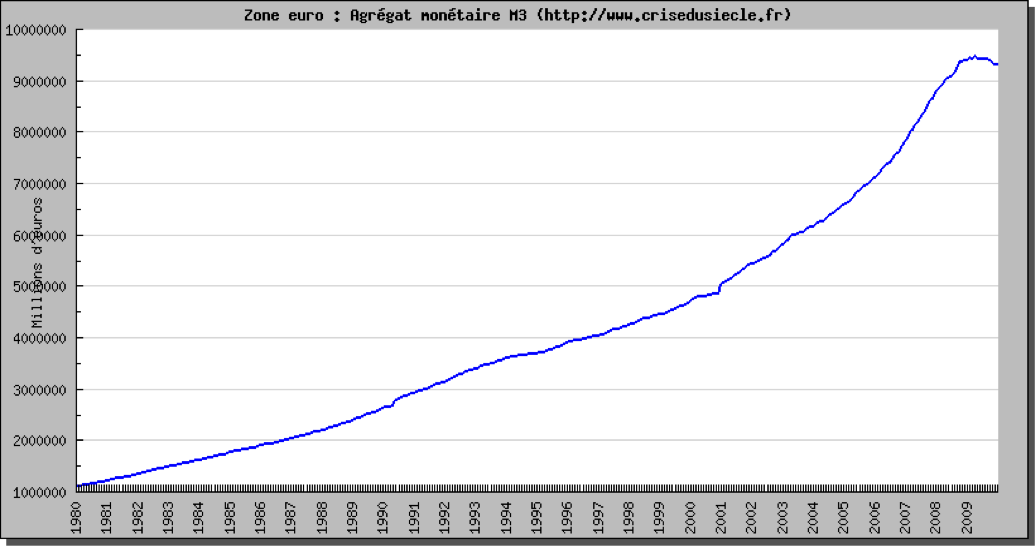

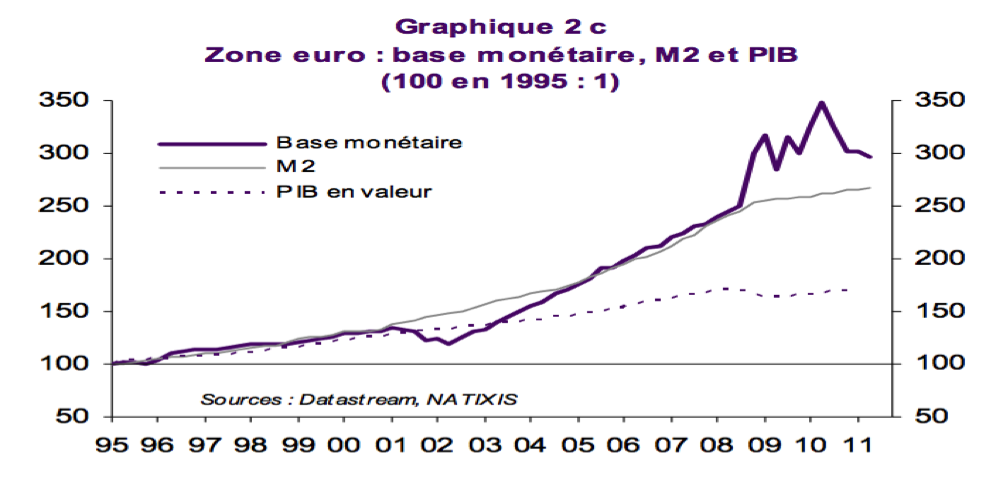

Ce dogme est lui aussi contraire aux faits les plus saillants. Si l’on considère l’émission de monnaie centrale, qui, dans les dernières années, a cru aux USA et en Europe de façon colossale, on ne voit pas de corrélation avec la hausse des prix (des biens et services) qui est restée bien sage depuis des décennies. Si l’on considère la monnaie endogène (créée par les banques commerciales, et représentée par M1 ou M2) ou si on prend un autre indicateur comme M3, on ne voit pas non plus le moindre lien avec la hausse des prix. Les graphiques suivants, même s’ils ne couvrent pas les mêmes périodes sont très illustratifs de cette absence de liens entre création monétaire et hausse du prix des biens et services.

Évolution de l’indice des prix à la consommation dans la zone euro 1961 – 2009 (source BCE)

Cette théorie est tout bonnement fausse. Nous l’avons démontré, théoriquement et pratiquement il y a déjà quelques années, dans notre ouvrage « La monnaie dévoilée »[xi] . Non ! La monnaie n’est pas un voile sur les échanges : elle joue un rôle dans l’économie et, en particulier, ses conditions de création (en contreparties de dettes ou au contraires d’actifs permanents) ont un effet économique déterminant[xii]. Elle peut stimuler l’économie. Symétriquement, l’idée propagée par le Prix Nobel Milton Friedman que « L’inflation est toujours et partout un phénomène monétaire en ce sens qu’elle est et qu’elle ne peut être générée que par une augmentation de la quantité de monnaie plus rapide que celle de la production » est tout simplement fausse. La hausse des prix des années 70 en Occident est clairement due au choc pétrolier, et n’a pas de rapport avec l’évolution de la masse monétaire…

5 L’interdiction faite aux Etats de bénéficier de la création monétaire

Dans la vision monétariste (à l’origine du dogme 4), si l’on veut éviter l’inflation, source (dans cette optique) de tous les drames économiques[xiii], il faudrait ôter cet instrument aux Etats, nécessairement (selon cette vision) prodigues et peu rigoureux dans le maniement de la « planche à billets ». Faute de quoi l’inflation serait fatale. Et elle dégénèrerait en hyper-inflation comme en Allemagne en 1923, en Amérique du Sud dans les années 80, en RDC dans les années 90 ou au Zimbabwé dans les années 2000. Si ces exemples montrent la nécessité d’un contrôle solide des émissions monétaires, il ne prouve en rien la thèse monétariste. L’inflation n’est pas toujours un mal absolu, si elle est contenue et elle n’est pas toujours d’origine monétaire. Elle ne dégénère pas toujours en hyperinflation.

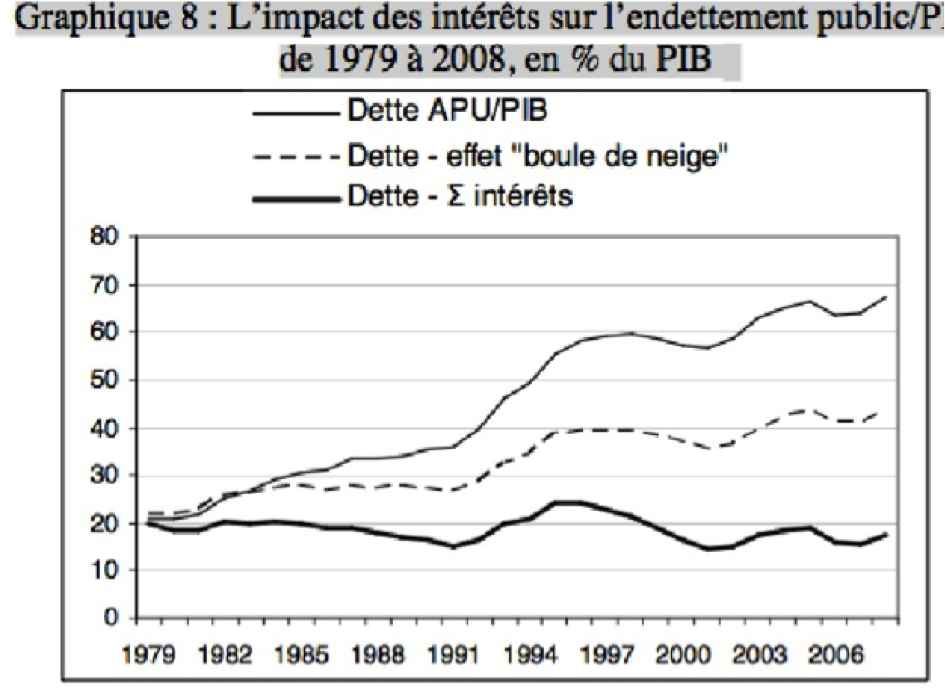

En revanche priver l’Etat du pouvoir de création monétaire c’est l’obliger à se financer auprès des banques et marchés financiers. C’est lui imposer des charges d’intérêt qui, capitalisées, finissent par représenter une part significative du poids de la dette publique. Sur la période 1979-2009, si l’Etat et les administrations publiques n’avaient pas eu à payer d’intérêts, la dette publique recalculée comme (Dette observée en fin de période – Somme des intérêts sur la période, courbe grasse sur le graphique) se serait maintenue à environ 20% du PIB. Le cumul des déficits primaires additionné à la dette de début de période conduit à une dette de fin de période qui a cru en ordre de grandeur sur la période comme le PIB. Ce calcul montre que la croissance de la dette publique est donc due, au premier ordre, à la capitalisation des intérêts sur la période !

Au total, priver l’Etat du bénéfice de la création monétaire, est une assez mauvaise idée[xiv]…

6 La nécessaire indépendance de la Banque Centrale ; son rôle limité à la maîtrise de l’inflation du prix des biens et services

Dès lors qu’on refuse le dogme 4, on refuse aussi celui de l’indépendance de la Banque Centrale et de la limitation de son rôle. Preuve en est, pour les monétaristes, la longue période de « grande modération »[xv]. A l’évidence cette modération a plus été due au contre-choc pétrolier et à la montée de la concurrence internationale qu’à la politique monétaire occidentale, qui a au contraire préparé les conditions des crises financières en 2001 puis en 2008. S’il est nécessaire pour de simples questions de gestion d’isoler clairement l’institut monétaire, il n’est pas du tout utile de le rendre indépendant du pouvoir politique et encore moins de limiter son action à la lutte contre la hausse des prix des biens et services. Politiques monétaires et budgétaires doivent être coordonnées (la réforme budgétaire suédoise des années 90, tant vantée, n’a été possible que par une action de la banque centrale visant à dévaluer la Couronne suédoise, pour atténuer le choc de la rigueur budgétaire). La banque centrale doit intégrer, dans ses choix, l’activité économique, la parité monétaire, la variation des prix des actifs et enfin la parité extérieure de la monnaie…

En résumé, le dogme qui a été intégré dans le Traité de Maastricht doit être complètement abandonné.

Conclusion

Nous venons de passer en revue quelques-uns des dogmes les plus lourds qui ont présidé à l’élaboration du traité de Maastricht à l’origine de la gestion actuelle de la monnaie unique. Leur remise en cause nous permet de concevoir de nouvelles propositions ou mettre en lumière celles qui sont faites aujourd’hui pour sortir de l’impasse…

Lisez cet article hilarant :

Avant de se retrouver à 28, les ministres de la seule zone euro s’étaient réunis mardi soir pour se mettre d’accord concernant le “filet de sécurité” public, ou “backstop” à mettre en place pour que le système puisse fonctionner en attendant que le fonds atteigne sa pleine capacité, qui devrait être de 55 milliards d’euros en 2026.

J’éclate de rire !

Si tout va bien, le fonds européen atteindra 55 milliards d’euros en 2026 !

55 petits milliards d’euros en 2026 !

Hier, nous apprenions que le secteur bancaire espagnol était dans une situation encore pire que ce qu’on pensait :

les banques espagnoles ont dans leurs livres 190,97 milliards d’euros d’actifs pourris !

Rien qu’en Espagne, le secteur bancaire est dans une situation qui nécessiterait des sommes bien plus énormes que ces ridicules 55 milliards d’euros en 2026 !

Lisez cet article :

Espagne : les créances douteuses au plus haut en cinquante ans.

Les créances douteuses des banques espagnoles ont grimpé à 13% du total des crédits en octobre, soit un record historique en plus de cinquante ans, malgré la prochaine sortie du pays du programme d’aide européen au secteur, selon les chiffres officiels publiés mercredi.

Ces créances, surtout présentes dans l’immobilier (crédits de promoteurs et de particuliers risquant de ne pas être remboursés), s’élevaient à 190,97 milliards d’euros en octobre, soit trois milliards de plus qu’en septembre, a annoncé la Banque d’Espagne.

http://www.google.com/hostednews/afp/article/ALeqM5hAsYS9stMmzhIJle0pSIjFVFm6qg?docId=e58107cf-beea-4051-a767-a414d978a93a

J’aimeJ’aime

Bruno

On est dedans, on le sait, tu tiens absolument à en remettre une couche aussi souvent que possible. As-tu une recette pour en sortir?

J’aimeJ’aime

Pour en sortir ?

Nul ne l’a mieux expliqué que Michel Santi dans son livre récent « L’Europe: chroniques d’un fiasco économique et politique » :

« Pour les défenseurs de l’orthodoxie budgétaire, le cas récent du Japon est l’équivalent de l’Antechrist.

Voilà en effet un pays qui stagnait depuis plusieurs decennies, une nation dont l’implosion – qui n’était plus qu’une question de mois – permettrait enfin de mettre en place de vraies réformes structurelles. Voilà que ce nettoyage à sec était imminent: avec la crise de 2008 puis avec le tsunami de 2011…, ce pays réagirait enfin en adoptant les bons réflexes au lieu de sempiternellement céder à la facilité en gonflant sa dette afin de soulager son économie.

Pourtant, ne voilà-t-il pas qu’un homme d’ État volontariste parvient contre toute attente à opérer un redressement de cette économie en perdition et à combattre la déflation grâce à… encore un peu plus de stimuli ?

Car elle fonctionne à merveille cette « Abenomics » qui relance les précieuses anticipations inflationnistes, fait enfin baisser la monnaie nationale et propulse une bourse naguère en état de mort cérébrale. Confiance des consommateurs nippons en nette amélioration, hausse significative de la production industrielle, du secteur du bâtiment et du marché immobilier en plein redressement, sont autant de signaux qui témoignent du redressement économique de cette nation…

Suite à l’avènement du nouveau premier ministre en janvier dernier, Shinzo Abe, qui a immédiatement mis en place des réformes qualifiées de « rooseveltiennes » par Ben Bernanke, président de la FED. En réalité, c’est tout un continent qui bouge sous l’impulsion de M. Abe puisque la Corée, l’Inde, la Thaïlande, le Vietnam, l’Australie et même la Chine ont tous décrété une politique expansionniste (baisse de leurs taux d’intérêt) dans un souci de ne pas trop perdre en compétitivité face au japon. La plateforme de Shinzo Abe consiste précisément en une création monétaire intensive autorisant la relance des exportations japonaises. d’où ce programme de stimuli destiné à doubler la base monétaire en deux ans !

Les fondements de cette nouvelle politique audacieuse japonaise consistent donc à induire une reflation salutaire de l’économie grâce au levier de baisses de taux quantitatives dignes de ce nom. en sortant au passage la banque centrale de sa lethargie. En effet, pourquoi préserver l’indépendance de banquiers centraux – personnages qui se retrouvent à des postes stratégiques sans bénéficier du suffrage populaire – si ceux-ci se refusent de mettre leurs munitions à disposition de la croissance économique, sous le prétexte fallacieux de la lutte contre l’inflation ? Comme la politique monétaire d’une nation ainsi que le niveau de sa monnaie nationale doivent être mis au service de l’activité et de l’emploi, il est naturel que ce soient les dirigeants politiques élus qui en aient le contrôle.

Les banques centrales ne le reconnaîtront jamais, mais voici pourquoi elles ont naturellement tendance à remonter leurs taux d’intérêt dès lors que la conjoncture s’améliore: afin de maintenir le chômage à un niveau tel que les salaires soient toujours sous contrôle…

Le site internet de la Banque centrale européenne n’affiche-t-il toujours pas sur sa page principale que sa » principale mission consiste à maintenir le pouvoir d’achat de l’euro et… donc la stabilité des prix, dans la zone euro ? Ainsi sous l’empire du politiquement correct qui tétanise ses responsables et sa technocratie, l’Europe sombre sans réclamer son dû, ni prélever sa dîme, face à l’immense gâteau global que se partagent les continents asiatique et américain. Le chômage européen très élevé – et qui ira en s’aggravant – n’y changera rien. En effet, c’est l’obsession des déficits combinée à l’angoisse des expéditions punitives des marchés qui unissent les meilleurs adversaires – droite comme gauche – dans un même combat contre un ennemi commun, à savoir l’inflation ! Rien ne doit être entrepris pour l’attiser. Tout doit être sacrifié à l’aune de l’austérité !

Austériens de tous les pays : unissez-vous ! » Telle est en effet la rengaine servie par les obsessionnels de la rigueur fiscale et budgétaire dont les arguments prennent volontairement des intonations moralisatrices afin de masquer les vrais enjeux. Derrière cette lutte de classes que livrent avec ferveur et dédain les partisans de cette rigueur, bien conscients que les économies budgétaires et le recul de l’État ne feront que distribuer davantage les ressources en leur faveur, il semblerait bien que la préoccupation fondamentale de ces « austériens » soit de ne pas laisser passer cette crise sans adopter encore et toujours plus de réformes « structurelles ». Autoriser aujourd’hui des mesures de relance de la croissance et desserrer ainsi l’étau insoutenable qui étouffe les populations reviendraient en effet à gaspiller une bonne crise, et à n’en pas tirer parti du point de vue de la rationalisation, de la dérégulation, comme de l’amélioration de la sacro-sainte compétitivité [par les « coûts » internes] !

Le cauchemar absolu pour les austériens ne serait-il pas que la relance par ces stimuli marche après tout ? Selon leur logique imparable, la souffrance et les privations d’aujourd’hui représentent de réelles opportunités d’ »assainir » en profondeur, et rien ne serait plus regrettable que de dilapider la chance offerte par cette crise. Leur hantise suprême étant que ces mesures keynésiennes soient bénéfiques

Car le néo-libéralisme ne sait ni ne peut prospérer que sur la désolation sociale. Par exemple, ce sont ces mêmes austériens irréductibles qui souhaitent ardemment une envolée des frais de financement de la dette publique française qui forcera ce pays à enfin prendre les bonnes décisions pour l’amélioration de sa compétitivité… Pour ceux qui ne l’auraient pas encore compris, nous nous retrouvons aujourd’hui dans une authentique « stratégie du choc » décrite par Naomi Klein, où une infime minorité – ai-je prononcé le terme d’élite ? – exploite les malheurs et profite des désastres afin de renforcer son pouvoir.

Ne nous faisons à cet effet aucune illusion: les néo-libéraux ont tout intérêt à attiser la psycose des déficits publics, dont la montée en intensité leur offrira le ptrétexte idéal pour tailler dans les dépenses publiques et dans les aides aux citoyens nécessiteux. Ils vont même jusqu’à appeler de leurs voeux une envolée des frais de financement de la dette publique française, dont ils se serviront comme levier pour parvenir à leurs fins… »

J’aimeJ’aime

Ma recette :

Voter pour des candidats favorables à la rupture avec l’Union Européenne le plus vite possible.

En Europe, nous sommes en train de vivre une régression sociale historique.

Toutes les belles promesses des partisans de la construction européenne ont été détruites par le monde réel.

Chiffres Eurostat d’octobre 2013 :

Grèce : 27,3 % de chômage

Chez les jeunes de 15 à 24 ans : 54,8 % de chômage

Espagne : 26,7 % de chômage

Chez les jeunes de 15 à 24 ans : 57,4 % de chômage

Croatie : 17,6 %

Chez les jeunes : 52,4 %

Chypre : 17 %

Chez les jeunes : 43,3 %

Portugal : 15,7 %

Chez les jeunes : 36,5 %

Slovaquie : 13,9 %

Chez les jeunes : 31,5 %

Bulgarie : 13,2 %

Chez les jeunes : 28,8 %

Irlande : 12,6 %

Chez les jeunes : 26 %

Italie : 12,5 %

Chez les jeunes : 41,2 %

Voici quelques exemples de cette régression sociale historique :

France : avec un million de bénéficiaires, les Restos du cœur battent un triste record d’affluence.

C’est un bien triste record. Et tout un symbole. Un mois à peine après l’ouverture de la 29e campagne hivernale, et pour la première fois dans l’histoire de l’association, le cap du million d’inscrits a été franchi.

http://www.rfi.fr/france/20131220-france-un-million-restos-coeur-battent-triste-record-affluence

J’aimeJ’aime

Grèce :

Près d’un tiers des Grecs sans couverture sociale.

http://www.lemonde.fr/europe/article/2013/12/09/pres-d-un-tiers-des-grecs-sans-couverture-sociale_3528051_3214.html

J’aimeJ’aime

Economie de guerre au Portugal.

Le Portugal est un pays exsangue. Le chômage officiel, qui approchait les 20%, a diminué ces deux derniers trimestres «à la faveur» d’une baisse de la population active. Celle-ci est le fruit d’une émigration de masse dont les flux atteignent, voire dépassent, ceux des années 60 qui avaient vu un grand exode des Portugais, fuyant la misère, la dictature et la guerre coloniale. La moitié des chômeurs ne bénéficie pas d’allocation chômage, et on compte par milliers les exclus du revenu minimum d’insertion, des allocations familiales ou du complément social vieillesse.

http://www.liberation.fr/monde/2013/12/10/economie-de-guerre-au-portugal_965506

J’aimeJ’aime

La reprise en Espagne ? Un grand nombre d’Espagnols ne la voit pas.

« C’est bientôt Noël. Mes enfants vont me demander des cadeaux. Je fais comment ? », se désole Esmeralda Inglés venue, sans l’avouer à son mari et à ses enfants, prendre son petit déjeuner dans le centre d’accueil Caliu de Barcelone et chercher de quoi les nourrir.

http://www.boursorama.com/actualites/la-reprise-en-espagne–un-grand-nombre-d-espagnols-ne-la-voit-pas-1f1de6234193e59438220f18c0385d12

J’aimeJ’aime

Italie : le patronat inquiet pour la cohésion sociale.

Le patronat italien a mis à son tour en garde jeudi contre les risques de troubles sociaux qui menacent le pays, et ce malgré les signes d’une sortie de la crise économique.

La Cofindustria, qui regroupe près de 150.000 entreprises italiennes, a revu en baisse jeudi ses prévisions économiques et table désormais sur une contraction de 1,8% du produit intérieur brut (PIB) cette année, contre un repli initialement prévu de 1,6%.

« Le principal risque réside dans l’éclatement de la cohésion sociale en raison de l’augmentation des manifestations organisées par des groupes qui prônent la désobéissance et le renversement des institutions », a déclaré la branche responsable des prévisions économiques au sein de la Cofindustria.

http://bourse.lesechos.fr/infos-conseils-boursiers/actus-des-marches/infos-marches/italie-le-patronat-italien-inquiet-pour-la-cohesion-sociale-938440.php

J’aimeJ’aime

Cher Bruno

Tu établis une relation directe de cause à effet entre l’institution « Europe » et la pauvreté des états qui la composent et par delà des ses citoyens. Mais alors qui a ruiné les japonais, les américains, les anglais (qui ne sont en Europe d’un seul pied)?

Je crains que ce qui vous tracasse réellement c’est le fait que l’Allemagne s’en sort bien, et ça vous fait chi….

A titre d’exemple.

Avant la crise le, FTSE était 1000 point plus haut que le Dax. Maintenant c’est l’inverse, le Dax a dépassé le « footsie » de presque 2000 points.

Shocking isn’t it.

J’aimeJ’aime

Ce n’est pas le marché des actionnaires (souvent étrangers) qui traduit la prospérité d’une nation, car…

L’ALLEMAND MÉDIAN EST LE PLUS PAUVRE DE LA ZONE EURO !

http://www.huffingtonpost.fr/2013/04/10/patrimoine-des-europeens-allemagne-france-luxembourg-bce_n_3050676.html

Un constat dont l’ampleur a soudainement pris par surprise les médias, tentant de minimiser la contradiction qu’ils avaient eux-même entretenue:

Comme tentative de justification de la part de certains, on lit que la comparaison favorable aux pays latins s’expliquerait par une plus grande propension à vivre en famille regroupée en un seul « foyer ». Hélas, c’est une explication invalide puisqu’il s’agit de patrimoine par « ménages » (household) qui restent bel et bien des ménages, même à plusieurs dans un même bâtiment !

On tente aussi de nous dire que l’estimation du patrimoine médian des allemands leur serait défavorable car 44% seulement sont propriétaires. Mais le patrimoine inclue toute forme d’actif…, s’il y en a !

On a également avancé que cela serait dû à l’apport négatif des allemands de l’Est, ce que dément l’examen des faits puisque ceux-ci étaient propriétaires à 82%, en raison des logements construits par l’Etat et vendus pour pas cher à leurs titulaires!

En revanche, on peut relever (chez Cecile Renouard et Gaël Giraud) que les ménages allemands possédant plus de 100 millions d’actifs sont au nombre de 900, juste derrière les USA avec 3000, (contre 300 en France), soit le nombre proportionnellement le plus grand de ces très riches parmi la population mondiale !

Tout cela démontre (et démonte) l’attitude d’une certaine propagande médiatique visant à nous faire copier la singularité allemande, pour le plus grand bien du capitalisme financier, en occultant la précarité généralisée et l’inégalité accentuée, supérieures à celles des autres pays européens.

En fait, l’Allemagne est d’autant plus victime de l’austérité austro-allemande que son peuple a mis d’aveuglement à s’y soumettre !

Une leçon que la Commission européenne semble commencer à comprendre

Voici le rapport original de l’étude tant commentée par les médias et d’autres avec une gêne évidente:

http://www.ecb.europa.eu/pub/pdf/other/ecbsp2en.pdf?0696a13c1992dcabc79eebed533574f2

rapport original que la référence française ne donnait pas… et pour cause:

Le commentaire rajouté en version française était une erreur grossière de traduction, où l’auteur s’est mélangé les pinceaux:

Le patrimoine ou NET WEALTH (Richesse nette, c.a.d. moins les dettes) comporte bien:

– Real Assets (dont real estate assets, c.a.d. immobilier)

– Financial assets (avoirs financiers)

Households hold both real and financial assets. The household main residence is clearly the most prevalent real asset, and deposits are the most common financial assets.

NET WEALTH

Table 4.1 Net wealth by [demographic and] country characteristics (p.76)

(en milliers d’euros)

Luxemb.: 398

Chypre: 267

Malte: 216

Belgium: 206

Spain: 183

Italie: 173

France: 116

Paysbas: 104

Grèce: 102

Slovénie: 101

Finlande: 85

Autriche: 76

Portugal: 75

Slovaquie: 61

Germany: 51

OUI, L’ALLEMAND MÉDIAN EST LE PLUS PAUVRE EN ZONE EURO !

J’aimeJ’aime

À la question-clé que pose Michel Santi :

Quelle reprise économique?

[ Celle qui ne concerne que ceux qui sont investis en bourse?

Constatez par vous-même la déconnection entre P.I.B. mondial et bourses mondiales…

http://www.gestionsuisse.com/quelle-reprise-economique/ ],

Joseph Stiglitz a apporté une réponse sans ambiguité: celle de l’évaporation vers les marchès financiers. Les chiffres sont impressionnants:

Plus de 90% des richesses nouvelles créées sont accaparées par les 1% les plus riches dont plus de 80% reste en épargne. L’essentiel de ces sommes part vers les marchès financiers et/ou les paradis fiscaux et quitte donc l’économie réelle.

P. Larrouturou et M. Rocard ont décrit, dans leur dernier livre, cette évolution depuis 1980:

Avec Reagan et Thatcher, tout ce qui ressemble à une régulation collective du marché du travail est présenté comme une atteint insupportable au libéralisme.

On supprime, ou on laisse se scléroser, toutes les règles collectives mises en place durant le New Deal et/ou dans l’après guerre.

On baisse les impôts sur les plus riches, ce qui favorise la dette publique. Mais c’est la dette privée qui augmente le plus: la dérégulation et la précarité du marché du travail amènent progressivement à une baisse de la part des salaires dans le PIB et un nombre croissant de ménages sont obligés de s’endetter pour maintenir un pouvoir d’achat.

Le Bureau international du travail (BIT) souligne que deux « redistributions » simultanées ont eu lieu qui ont toutes les deux diminué la demande globale:

La redistribution des salaires vers les bénéfices et la redistribution des salaires situés sur la médiane vers les salaires du haut de l’échelle ont entrainé une hausse de la demande globale par un transfert des revenus à forte propension comparative de consommation, vers ceux à forte propension d’épargne.

Dès juillet 2003, le rapport annuel de la Banque des règlements internationaux (BRI) était consacré au risque d’une « déflation mondiale généralisée »: quand les inégalités explosent, quand « la part des salaires dans le PIB américain est au plus bas depuis 1929″ et quand « la part des salaires perd 10% en Europe comme au Japon », la crise sociale peut très vite déboucher sur une vraie crise économique par insuffisance de consommation.

Le rapport rédigé en 2009 par le Directeur général de l’INSEE, JP. Cotis montre que les entreprises financières à elles seules ont versé 200 milliards d’euros de dividendes en 2007, contre 40 milliards en 1993. En quinze ans, les sommes distribuées aux actionnaires ont été mutipliées par 5 !

Dans l’ensemble des pays de l’OCDE, en trente ans, ce sont quelques 150% du PIB qui sont allés aux marchés financiers alors qu’ils seraient allés aux salariés, aux caisses de sécurité sociale et à l’État, si l’on avait gardé le partage salaires/dividendes des décennies précédentes.

150% du PIB des pays de l’OCDE (à comparer avec leurs dettes), c’est plus de 40 000 milliards de dollars (à comparer aux efforts de monétisation des BC) qui ont quitté l’économie réelle pour aller vers la sphère financière. « Ceci n’est pas une crise, c’est un hold-up » affirmaient les indignés devat Wall Street !

Le monde comptait 11 millions de millionnaires en dollars en 2011, hors résidence principale, objets de collection, et biens de consommation durable, selon une étude publiée par Capgemini et la Royal Bank of Canada, soit 0,18% de la population mondiale. Ce patrimoine total est égal à 42 000 milliards de dollars…

Mais depuis deux ans, avec la Grèce, c’est l’État-providence qui est de nouveau sur le banc des accusés !

Les néolibéraux reviennent à la charge avec une indécence inouïe, rendant le débat de plus en plus confus alors que, vu la gravité de la crise, il est urgentissime de prendre des mesures radicales.

Voila la véritable origine de la crise. Ce n’est pas seulement une crise financière. C’est avant tout une crise sociale…

Les racines de la crise financière, c’est trente ans de chômage et de précarité !

Joseph Stiglitz a raison de dénoncer, dans son livre, le « triomphe de la cupidité ». Tout est fait aujourd’hui pour que les peuples se lèvent les uns contre les autres, alors que le problème essentiel ne vient pas de tel ou tel peuple, mais bien de la cupidité des 0,2% qui ont accumulé des fortunes à leur détriment. Et dans ces 0,2%, il y a des Chinois, des Américains et des Européens, des Arabes et des Brésiliens…

J’aimeJ’aime

Comme preuve a contrario, voici un autre témoignage diamétralement opposé…, mais avec la même gêne évidente (et les mêmes tentatives d’interprétation):

http://www.lejdd.fr/Chroniques/Axel-de-Tarle/Les-Allemands-les-plus-pauvres-d-Europe-601864

celui-ci se terminant par le très « objectif » commentaire:

Les Allemands ont bien de la chance… d’être « pauvres », c’est une richesse économique!

Axel de Tarlé – Le Journal du Dimanche

dimanche 14 avril 2013

Paru dans le JDD, Et aussi:

Français : spéculez!

Laurence Parisot : trop cool!

Retenez bien son nom… un autre ami des peuples !

J’aimeJ’aime

Il convient évidemment, sur cette statistique surprenante, d’ajouter aux nombreux sites français dont les échantillons précèdent ci-dessus, les non moins nombreux sites anglo-saxons, dont par exemple celui-ci:

http://www.zerohedge.com/contributed/2013-04-10/total-fiasco-germans-are-poorest-cypriots-second-richest-eurozone

J’aimeJ’aime

MONNAIE FORTE ET IDÉES COURTES

Durant toute l’après guerre, on n’a cessé à propos du mark, en France et ailleurs, de confondre monnaie forte et fort pouvoir d’achat, ce qui n’a rien à voir: le mark ne se dévaluait pas, mais les (bas) salaires ne « s’évaluaient » pas non plus… Raison pour laquelle les touristes allemands ne s’arrêtaient guère en France ni en Italie !

On est également resté sur la légende bismarckienne que les Allemands avaient le même système social que nous, avec les mêmes avantages sociaux, dont on constate pourtant les différences aujourd’hui dans le revenu disponible des ménages, et surtout le faible patrimoine accumulé en Allemagne…

Or, il devrait en être différemment puisqu’une démographie qui diminue partage son acquis entre moins d’enfants !

Dans la préparation de l’euro, vu comme euro-mark, on a sur-évalué le pouvoir d’achat intérieur allemand, en fonction d’indicateurs (salaires horaires ou annuels) qui ne couvraient pas forcément la même chose (retraites, par exemple).

Ainsi, on ne nous dirait pas aujourd’hui que les allemands veulent un euro fort pour leurs retraités si ceux-ci étaient sous le régime de répartition français, qui est insensible aux évolutions de la monnaie, ce qui n’est pas le cas de la capitalisation !

En conséquence, la conversion en euro(-mark)s hors zone mark fut sur-évaluée d’autant, ce que la monnaie unique a traduit immédiatement en enchérissement des biens hors zone mark.

C’est en partie la raison de surprenants « nouveaux riches » chez certains propriétaires méditerranéens.

C’est aussi l’explication de l’entêtement de certaines classes possédantes (armateurs grecs, artistes et intelligentzia internationale, etc.) à ne pas vouloir quitter l’euro: contrairement à ce qui est dit dans les médias complaisamment , ce n’est pas parce que la dette s’enchérirait, ce qui est faux (cf Jacques Sapir sur http://russeurope.hypotheses.org/1639), mais bien parce que ceux-là verraient leurs biens fortement dévalués à l’international !

J’aimeJ’aime

Il est absurde de répéter cette rangaine inculquée par les néo-libéraux selon laquelle l’endettement serait insupportable à nos enfants.

Une endettement public n’est jamais perdu pour la ou les générations suivantes. Il sert soit à des infrastructures publiques, soit à des aides à l’emploi ou des aides sociales… qui permettent aux parents d’aujourd’hui de construire la vie de la génération de demain qu’ils ont en charge.

Ce n’est pas avec les parents chômeurs de l’austérité qu’on laissera quoi que ce soit en héritage à nos enfants !

Il est tout aussi absurde de ne parler que de « dette brute », ce qui n’a aucun sens, sauf pour les banquiers qui ne connaissent que ce langage…

En voici l’illustration, par le récent (long) commentaire que j’ai dû poster sur le site du banquier Ugeux: :

Monsieur UGEUX,

C’est la troisième réponse in-sensée (sens éthymologique) que je note de votre part à la notion de « Dette extérieure nette » ou « Position extérieure Globale » (PEG).

J’en rappelle ci-dessous la définition, tant de Wikipedia que du FMI, avec la succession de vos « corrections »… in-sensées.

Peut-on espérer une vraie réponse ou… une quatrième dérobade ?

Dans ce dernier cas, chapeau l’artiste !

—————————————————————————————————-

DETTE EXTÉRIEURE

En économie, la dette extérieure désigne l’ensemble des dettes qui sont dues par un pays, État, entreprises et particuliers compris, à des prêteurs étrangers.

Il est important de faire la distinction entre la DETTE EXTÉRIEURE BRUTE (ce qu’un pays emprunte à l’extérieur) et la DETTE EXTÉRIEURE NETTE (différence entre ce qu’un pays emprunte à l’extérieur et ce qu’il prête à l’extérieur). Ce qui est le plus significatif, c’est la dette extérieure NETTE.

————————————————————————————————

Il faut encore répéter avec insistance que la dette publique des États n’indique en aucune manière la situation financière d’un pays qui, elle, est sa dette extérieure nette ou position extérieure globale: ce qu’un pays doit moins ce qu’on lui doit, car chaque pays est, par ses ressortissants, à la fois emprunteur et créancier sur le marché international:

Cliquer pour accéder à dataspot.pdf

« Pour évaluer la santé financière d’un pays, il faut examiner

sa position extérieure globale (PEG). La PEG nette (actifs

extérieurs moins passifs extérieurs) fait apparaître son besoin

net de financement par le reste du monde ou sa capacité nette

de financement du reste du monde. Les ratios des pays du G-7

donnent une image bien différente des positions extérieures. En

2010, le Japon et l’Allemagne étaient des créanciers nets, et les

cinq autres pays du G-7 des emprunteurs nets »…

…endettés nets de deux ou trois centaines de milliards chacun environ (cf graphique)… bien moins qu’une année de recettes fiscales, et surtout infiniment MOINS QUE LE SERVICE CUMULÉ DES INTÉRÊTS de la dette !

À ce jeu là, les choses prennent une toute autre allure: celle d’un problème de redistribution interne, qui se lit sur les courbes (graphique PEG)…

Les riches sont créanciers et profitent de l’endettement (notamment de leur propre Etat). Les autres ne récoltent que le surcroît d’impôts croissants avec le service de cette dette publique.

Rédigé par : Hadrien | le 10 décembre 2013 à 17:13

——————————————————————————————————-

Cette fois vous melangez tout.

… Dans le monde dans lequel nous sommes, il n’y a pas de difference entre la dette « nationale » et la « dette exterieure ». La dette est emise et il y a des souscripteurs francais et etrangers. mais c’est la meme dette.

Rédigé par : Georges Ugeux | le 10 décembre 2013 à 18:31

——————————————————————————————————-

Je ne mélange rien du tout. C’est vous qui noyez le poisson !

Vous faites le même étonné que Jean Peyrelevade qui demandait sur son blog:

Qu’est-ce que c’est que cette « dette extérieure nette » ou « position extérieure globale » (PEG) ?

Tout simplement ce qui est défini dans la référence fournie plus haut:

Pour tout pays en tant que communauté, c’est ce qu’il doit (public+privé) moins ce que les autres lui doivent (public+ privé).

On s’aperçoit alors, pour tout pays, qu’il y a à peu près autant de prêts nationaux aux emprunts étrangers qu’il y a de prêts étrangers aux emprunts nationaux. En tous cas, le solde net n’a rien à voir avec les montants (prêts/emprunts) bruts [qu’on nous serine à foison].

En d’autres termes, la « dépendance » nette vis à vis de l’étranger est un mythe entretenu: les étrangers sont aussi dépendant de nous que nous le sommes d’eux.

En revanche, ce qui est clair, c’est que ce sont les classes possédantes (rentiers et banquiers) qui se livrent à ce chassé croisé leur rapportant gros en intérêts, alors que chaque État est sensiblement autosuffisant par l’emprunt auprès des siens !

Évidemmment, les classes possédantes ont mis ce stratagème sur pied, afin de bloquer tout embargo sur les dettes, via les complications internationales ainsi créées.

Rédigé par : Hadrien | le 11 décembre 2013 à 07:48

——————————————————————————————————

Vous êtes en retard.

On ne distingue plus dette national et dette extérieure.

C’était avant l’euro.

La France n’a plus emis d’emprunt national (destine a ses résidents) depuis belle lurette.

Rédigé par : Georges Ugeux | le 11 décembre 2013 à 22:56

——————————————————————————————————

En retard sur la mentalité des banquiers, sûrement !

Pour eux, peu importe de qui émane la dette ou sa souscription, pourvu qu’ils en profitent au passage.

Incidemment, cela ne date pas de l’euro en France, mais du pauvre Beregovoy qui ouvrit l’endettement de notre pays aux marchés internationaux, ce qui a fermé un peu plus la porte aux « restructurations » éventuelles.

Il y fut amené par son chef de cabinet, JC Naouri, que les élites ont bien récompensé en le nommant plus tard à la tête du groupe Casino…

Pierre Beregovoy, lui, s’est suicidé !

Rédigé par : Hadrien | le 12 décembre 2013 à 08:42

Mais enfin, comprenez- vous le français ?

Je ne distingue pas dette nationale et dette extérieure:

Mais dette « brute », tout ce que l’on a emprunté…

Et dette « nette », CAD moins tout ce que l’on a prêté !

Les banquiers et rentiers français détiennent quasi-autant de titres d’emprunts étrangers (publics et privés) que les banquiers et rentiers étrangers n’en détiennent sur notre pays ou ses ressortissants !

Je vous invite à consulter:

– POSITION EXTÉRIEURE GLOBALE (Guide des sources de données)- FMI (lien automatique)

Vous pourrez également trouver chez:

– JL Gréau, La « trahison » (ça ne vous rappelle rien?) des économistes, Fayard 2008,

la remarque faite ci-dessus:

Jusqu’à la veille de la crise 2007/2008, ce solde était positif pour la France ! (Pour ceux qui penseraient que la crise financière ne nous doit rien…)

Rédigé par : Hadrien | le 12 décembre 2013 à 07:19 | |

——————————————————————————————————

Vous melangez la dette publique et la dette privee.

Rédigé par : Georges Ugeux | le 12 décembre 2013 à 19:09

——————————————————————————————————

Je n’ai jamais rien lu d’aussi désarmant pour ne pas répondre…

Procédons autrement:

Il y a plusieurs « dettes nationales/extérieures » brutes, et plusieurs «souscripteurs francais et étrangers» pour chacune, dans le monde…

Dans chaque nation : dettes = – , souscriptions = +

Vous suivez, Georges ?

Faites la somme (algébrique) par nation…

Ça y est ?

Bravo! Vous avez obtenu « la dette extérieure nette » ou solde de la « position extérieure globale » de chaque nation.

En plus, on vous a passé une info:

Jusqu’à la veille de la crise 2007/2008, ce solde était positif pour la France ! Pour ceux qui penseraient que la crise financière ne nous doit rien…

Il est vrai que Fernand Raynaud disait naguère:

Je peux marcher la tête haute, person’ ne m’doit rien !

Mais j’y pense… ces graphiques (lien ci-dessus)

Y a du rouge et du vert. C’est peut-être ça qui vous gêne pour différencier. Vous êtes daltonien M. Ugeux?

C’est donc pour ça que vous disiez:

C’est la même dette, C’est la même dette…

Excusez-nous M. Ugeux !

Rédigé par : Hadrien | le 11 décembre 2013 à 18:21

Il est impossible de ne pas comprendre:

Si un pays a sa position extérieure globale voisine de zéro, c’est qu’il peut se suffire en tant qu’État.Il n’a donc nul besoin d’emprunter sur les marchés internationaux, mais doit le prélever en impôts sur ses abondants prêteurs nationaux qui montrent ainsi leur excédent !

Il n’est pas difficile de trouver où:

Piketty et consorts l’ont amplement démontré dans leur livre « La révolution fiscale » (2012):

Tous prélèvements obligatoires confondus, le taux varie de 41% à 49%, du pauvre au plus riche, sauf une chute brutale du dernier centile… qu’il convient de redresser [par la fameuse « remise à plat »] !

Rédigé par : Hadrien | le 12 décembre 2013 à 07:49

J’aimeJ’aime

L’ESCROQUERIE N°1 DU DOGME MICROÉCONOMIQUE :

Désolé de revenir sur le prétendu « optimum de Pareto » évoqué plus haut, mais il s’agit là d’une escroquerie sémantique qu’il faut dénoncer, au même titre que celle de l’autre veau d’or des économistes, le schéma ricardien des « avantages comparatifs ».

On pourrait presque dire que, un siècle après Walras et Pareto, la culture économique n’a pas changé !

Il y a plus d’un siècle, Walras s’attacha le premier à décrire l’équilibre entre forces antagonistes en matière d’échange économique (commerce sans innovations, sans croissance, etc.). Ses hypothèses furent raffinées dans les années cinquante (Arrow, Debreu) pour obtenir des conditions suffisantes d’existence, ainsi que mettre en évidence le fameux « optimum de Pareto » introduit par ce dernier avant-guerre, et que l’on associa un peu vite à l’économie de bien-être (Welfare State).

L’ « optimum de Pareto » n’est pas un optimum, ni au sens mathématique, ni au sens usuel, mais un équilibre conflictuel parmi d’autres. Qu’il évite, par définition, les situations de blocage du type « dilemme des deux prisonniers » n’en fait pas un optimum en général (au sens de quel critère global?).

Un optimum se définit sur un critère de départ doté d’un ordre total (ou même partiel lorsqu’équivalué) incluant toutes les variables considérées, mais certainement pas comme résultat d’un conflit multi-critère dont l’équilibre dépend de la force avec laquelle chaque protagoniste tire la couverture à soi.

Cransac le sait mieux que quiconque: partagez un gateau en huit avec votre convive et prenez-en sept parts, ne lui en laissant qu’une. C’est un optimum de Pareto puisqu’on ne peut augmenter la satisfaction d’aucun sans déplaire à l’autre. Et qu’on ne nous dise pas que c’est une question de dotation initiale, car elle se renouvelle et s’aggrave tous les jours sous nos yeux

(patronat/syndicats, par exemple, sans que ce soit le pire de ces exemples).

De même, on pourrait ainsi trouver à admirer le merveilleux optimum de Pareto que constitue la coexistence de mafias et d’honnêtes gens, sous prétexte que cela vaut mieux que des morts d’un côté avec l’echec du racket de l’autre!

Un équilibre de forces dans un jeu conflictuel n’a jamais défini un optimum, et les tentatives pseudo-mathématiques désespérées d’en définir un après coup en fonction de la solution (ce qui est évidemment toujours possible) relèvent de la même escroquerie sémantique susdite. Rappelons qu’en dynamique des systèmes, à n’importe quelle trajectoire on peut toujours associer un Lagrangien ad hoc qu’elle optimise, mais c’est l’inverse qui constitue le vrai problème d’optimisation !

L’ « optimum » de Pareto, malgré tous ses détours, c’est le retour à la vision conflictuelle de l’état sauvage que s’est evertuée à combattre la civilisation depuis plusieurs millénaires. Il est criminel que les économistes contemporains y contribuent en manquant pareillement de lucidité !

Von Neumann et Morgenstern, lorsqu’ils conçurent la théorie des jeux, avaient bien pour objectif de rendre compte des problèmes conflictuels multi-agents présents dans toute société humaine, au même titre qu’un enthomologiste les décrirait dans une société animale. Mais ils n’en ont jamais fait un principe directeur ou un objectif fédérateur des sociétés à construire de la part de l’homme. Tout au plus pensaient-ils devoir en tenir compte tout en faisant reculer leurs frontières.

Ainsi, de même que la loi « fédère » en matière de droit, le Général de Gaulle voyait « l’impérieuse nécessité du Plan » en matière d’économie. A la Libération, de généreux dispositifs collectifs ont conduit rapidement à la prospérité des trente glorieuses, en partant de pays ruinés par la guerre même dans le camp des vainqueurs. La plupart de nos avancées, y compris technologiques (aerospatial, nucléaire, médical, agronomique, etc.) datent de cette époque. C’est tout le contraire de la débandade libérale actuelle avec ses délocalisations et ses abandons concurrentiels en tous genres (souverainetés, solidarités) qui nous mènent à la destruction de tous ces acquis, au nom d’une compétitivité conflictuelle par le moins-disant.

« Régulation » ne veut décidément rien dire si l’on ne précise pas au nom de quel critère et par quel moyen on compte l’exercer pour le bien collectif. Il est risible de suivre ces innombrables débats télévisés où politiques et économistes se renvoient des mots qui se veulent évocateurs (emploi, croissance, etc.) alors que tout a été fait durant les « Trente piteuses » pour en condamner les perspectives: quel besoin avait-on de privatiser tout notre secteur bancaire public pour le prix d’une seule année de bénéfices, quand on voit l’usage de crise financière qui en fut fait? Et pourquoi plus récemment avoir fait de même avec nos autoroutes une fois construites par l’Etat, ou notre distribution énergétique (GDF/Suez) déjà assurée par un service public pour voir leurs tarifs aujourd’hui exploser suite à de mauvais choix et

des bénéfices indus?

Là encore, l’ « optimum de Pareto » fait des ravages en nous faisant accepter l’inacceptable, sous prétexte qu’on ne saurait y remédier sans nuire aux intérêts d’une des deux parties, la plus concupiscente !

J’aimeJ’aime

L’ESCROQUERIE N°1 DU DOGME MACROÉCONOMIQUE :

Au deuxième rang de la doxa néoclassique, figure la « théorie des avantages comparatifs » que la plupart des économistes libéraux ânonnent avec délectation comme défense inconditionnelle du libre-échangisme, sans en comprendre les hypothèses sous-jacentes:

Rappelons ici le schéma théorique élaboré par Ricardo (1772-1823) pour convaincre ses compatriotes de l’inocuité du libre-échange, à son époque d’industrie naissante, c’est à dire encore en économie de pénurie :

Si l’Angleterre et le Portugal, deux nations aux échanges maritimes intenses, produisent à la fois du vin et du drap, le Portugal ayant une productivité supérieure dans les deux produits, celui-ci a néanmoins intérêt à se spécialiser dans le domaine (vin) ou le rapport de sa productivité à celle de l’Angleterre est le plus favorable, laissant à ce dernier le domaine (drap) ou le rapport lui est le moins défavorable.

Les deux pays en sortent bénéficiaires, par un accroissement net de leurs productions respectives.

On note immédiatement que ce schéma ne fait aucunement mention de la demande. En d’autres termes, la demande est supposée absorber la production, quelle qu’elle soit, ce qui est conforme à une économie de pénurie.

D’où la première hypothèse sous-jacente:

Hypothèse 1: On est en économie de pénurie, dite « contrainte par l’offre », dans chaque pays.

On note d’autre part qu’il n’est pas fait mention non plus de la monnaie, les échanges des deux denrées pouvant être effectués directement sur la base de leurs valeurs travail. C’est, au contraire, sur cette même base que l’on peut établir le cours du change entre les deux monnaies respectives ayant cours dans les deux pays.

Celles-ci apparaissant ici comme « un voile », selon l’expression des monétaristes, elles sont équivalentes à une monnaie commune.

D’où la deuxième hypothèse sous-jacente:

Hypothèse 2: Il y a monnaie commune, le change ne reposant que sur la valeur travail de chacun des deux pays.

On notera, au passage, que le schéma induit sous ces hypothèses implique des rendements constants pour les deux denrées.

On notera, enfin, l’absence de toute autre ressource que le travail dans ce schéma. C’est évidemment préjudiciable à sa validité à l’époque de Ricardo (provenance du coton, possession des terres à vigne…?), mais ça l’est moins aujourd’hui pour nos produits à forte valeur ajoutée.

Nous en resterons donc aux deux hypothèses mises en évidence ci-dessus…

Point n’est besoin d’être économiste pour comprendre l’absurdité de l’hypothèse 1 à notre époque:

Elle stipule l’adéquation au schéma de Ricardo d’une économie de pénurie comme le fut l’économie de type soviétique entre ses états-républiques après la guerre… Elle ne concerne absolument pas à l’économie d’abondance actuelle qui est au contraire « contrainte par la demande »: la (sur)production est asservie à la demande, d’où le chomage (absent du schéma ricardien) en présence des limites de la demande. Cette simple intervention dans les équations classiques le démontre immédiatement.

Aussi est-il particulièrement inquiétant de lire un « prix Nobel d’économie » (Paul Krugman: « La mondialisation n’est pas coupable! ») nous faisant l’apologie de la mondialisation actuelle sur la base de ce schéma ricardien dont un autre « prix Nobel » (Samuelson) disait qu’il mériterait un « prix de beauté de l’économie »…!

Quant à l’hypothèse 2, elle est contredite par le système financier en place qui est une structure parallèle à celle du travail (la fameuse « économie réelle »):

Ainsi, la Chine manipule son taux de change en rachetant massivement la dette américaine en dollars obtenus par ses exportations. C’est une manière de maintenir un taux artificiellement bas de sa monnaie, privant ainsi son peuple d’un pouvoir d’achat mérité par son travail, mais permettant d’abattre la concurrence.

Le même phénomène a lieu plus discrètement sur l’euro à chaque accès de faiblesse de celui-ci, nonobstant notre absurde politique d’euro-mark fort… De sorte qu’il est particulièrement hilarant d’entendre, à chacune de ces occasions, le coeur des européistes béats clamer: même les Chinois s’inclinent en confiance devant note monnaie… unique !

Aussi doit-on dénoncer avec vigueur l’imposture d’énoncés pseudo-scientifiques clamant le (faux) théorème sans hypothèses :

« Dans le libre échange de deux produits du travail, entre deux pays aux coûts de production différents, la spécialisation engendre une richesse totale supérieure à l’autarcie pour chacun des pays, même si la compétitivité de l’un est supérieure à celle de l’autre pour chacun des produits. »

J’aimeJ’aime

En résumé.

Je suis riche parce que je peux dire à ma banque « faites ce que je vous dis sinon je clôture tous mes comptes ». Si c’est la banque qui peut nous proférer la même menace, nous sommes fichus.

Nous devrions ajouter 3 mots à notre prière quotidienne

[….ne nous laissez pas tomber en tentation, mais délivrez-nous du mal…..et des banquiers]

J’aimeJ’aime

Vous dites

[……En d’autres termes, la demande est supposée absorber la production…..]

Le Marché est comme ça par définition.

Le marché est considéré parfaitement:

-Elastique.

-Impersonnel.

-Homogène.

Elastique: toute l’offre est absorbée si le prix est assez bas.

Impersonnel: aucun opérateur n’est capable d’influencer le marché.

Homogène: tous les produits sont disponibles à un prix sensiblement équivalent ( si les carottes sont plus chères à Londres qu’à Paris, le marché va transférer les carottes de Paris à Londres, équilibrant les prix)

Cela c’était le marché, comme vous le dites [….au temps de Riccardo…..]

Depuis lors beaucoup d’eau est passées sous les ponts, et le marché est devenu, restons polis « une assemblée de polissons »

J’aimeJ’aime

Vous n’avez pas compris que l’économie de pénurie « contrainte par l’offre » n’a rien à voir avec l’économie de marché où l’offre n’est absorbée qu’à proportion de son prix. Ceci est très différent de l’absorption inconditionnelle implicitement supposée par Ricardo.

En fait, sous l’économie de marché actuelle « contrainte par la demande », l’exemple historique de Ricardo ne tient plus: tout pays maintenant des bas salaires l’emporte sur les autres quelque soit le produit car la demande ne peut satisfaire qu’une partie de la (sur)production. Une fois raflé le marché d’un produit, un pays comme la Chine peut s’attaquer au suivant avec les mêmes gages de réussite.

C’est donc tout un pan de la doxa libérale qui s’effondre: un seul pays autoritaire et tenant sa monnaie peut ruiner les plus développés en maintenant ses salariés en état de sous-rémunération, soit le contraire de l’argument indûment invoqué en faveur d’un développement profitant à tous !

J’aimeJ’aime

Je ne vous ai rien dit d’autre.

Le marché,( PAR DEFINITION, PARFAIT, au temps de Riccardo, selon Riccardo…. et les autres) avait ces caractéristiques là. Comme le cosinus d’un angle a ses caractéristiques, il se comporte comme cela, si ce n’est pas le cas, ce n’est plus un cosinus. C’est un autre bidule.

Notre marché, n’en est plus un. C’est le marché des marchands, des magouilleurs, de la pègre et j’en passe. C’est un marché « canada dray »; c’est un marché de dupes.

Nous sommes bien d’accord là dessus.

J’aimeJ’aime

Lundi 8 juillet 2013 :

La Lettonie refuse à son peuple un référendum sur l’adhésion à l’euro.

http://www.express.be/business/fr/economy/la-lettonie-refuse-a-son-peuple-un-referendum-sur-ladhsion-leuro/192791.htm

Selon un sondage réalisé en Lettonie, 20 % des Lettons sont favorables au passage à l’euro, et 60 % des Lettons sont opposés au passage à l’euro.

Vendredi 27 décembre 2013 :

60% des Lettons ne se réjouissent pas du passage à l’euro de leur pays le 1er janvier prochain.

Dans quelques jours, et après l’Estonie en 2011, la zone euro accueillera un 18ème membre : la Lettonie. Mais selon les sondages, l’adoption de l’euro le 1er janvier prochain ne réjouit guère le peuple letton. Le passage à la monnaie unique n’en réjouit qu’un cinquième, tandis que 60% des deux millions de personnes qui composent la population y sont opposés.

http://www.express.be/business/fr/economy/60-des-lettons-ne-se-rejouissent-pas-du-passage-a-leuro-de-leur-pays-le-1supersup-janvier-prochain/200339.htm

Conclusion :

– il n’y a pas eu de référendum en Lettonie concernant le passage à l’euro.

– La construction européenne est anti-démocratique. Mais ça, on le savait déjà.

J’aimeJ’aime

En décembre 2011 et février 2012, la Banque Centrale Européenne a prêté 1019 milliards d’euros aux banques privées. Durée du prêt : trois ans. Taux d’intérêt : seulement 1 %.

Résultat : échec total. Les banques privées prêtent de moins en moins aux entreprises. L’économie réelle n’a pas du tout profité de cet argent.

Les crédits aux entreprises non-financières se sont dégradés avec un recul de 3,7% sur un an, contre un recul de 3,6% en septembre, a précisé l’institution monétaire de Francfort dans un communiqué, jeudi 28 novembre 2013.

Depuis décembre 2011, avec les centaines de milliards d’euros du LTRO, les banques privées prêtent de moins en moins à l’économie réelle, aux particuliers, aux entreprises privées.

Mais en revanche, chaque banque privée a préféré prêter à son Etat.

Italie :

En 2007, les banques privées italiennes détenaient 12 % du PIB en obligations de l’Etat italien.

Fin 2013, les banques italiennes détiennent 28 % du PIB en obligations de l’Etat italien !

Espagne :

En 2007, les banques privées espagnoles détenaient 7 % du PIB en obligations de l’Etat espagnol.

Fin 2013, les banques espagnoles détiennent 30 % du PIB en obligations de l’Etat espagnol !

Sans le vouloir, la BCE a créé de colossales bulles obligataires en Europe.

Et ces bulles obligataires deviennent de plus en plus gigantesques.

Regardez les graphiques 3a et 3b :

http://cib.natixis.com/flushdoc.aspx?id=74349

J’aimeJ’aime

En Italie, un sondage explosif vient d’être publié.

Question : « Voulez-vous revenir à la lire ? »

Réponse :

44% répondent « non ».

49% répondent « oui ».

Jeudi 2 janvier 2014 :

Les Italiens veulent la lire. Un parti anti-euro obtiendrait 24%.

La dernière enquête de Scenarieconomici.it révèle que la majorité des Italiens souhaiterait le retour à la lire. Un parti anti-euro ferait aujourd’hui 24% des voix.

Les Italiens sont de plus en plus eurosceptiques et de moins en moins moins favorables à la monnaie unique. Lors de la dernière enquête réalisée entre le 14 et le 18 décembre par le site Scenarieconomici.it, qui a demandé si les personnes interrogées étaient favorables au retour à la lire et au pouvoir monétaire rendu à la Banque d’Italie, 49% ont répondu favorablement, et 44% ont répondu non. Le score favorable au retour à la lire augmente de 1% par rapport à l’enquête précédente menée en Octobre, alors que l’autre score diminue de 1%.

Mais le plus surprenant est la polarisation de l’électorat. 77% des électeurs de centre-droit se prononcent en faveur d’un retour à la lire, 73% des électeurs du Mouvement 5 étoiles, et seulement 6% des électeurs du centre-gauche.

Il est intéressant de constater que les anti-euro sont répartis entre tous les types d’emplois, à l’exception des employés de la fonction publique et des retraités de la fonction publique, avec un pic de 70% chez les ouvriers, et un minimum d’anti-euro de 38% dans le secteur public .

Autre signal d’alarme pour les partisans de la monnaie unique, 24 % des sondés ont répondu vouloir voter sans aucun doute pour un parti anti-euro, tandis que 32 % des sondés envisagent de le faire. A l’inverse, 44% ne l’envisagent pas. Le pourcentage est étrangement similaire à celui obtenu par le parti de Beppe Grillo à l’élection générale il y a un an, confirmant que les candidats du M5S ont capté les électeurs anti-euro [le M5S avait obtenu 106 députés et 50 sénateurs].

Les réponses données ne laissent pas de place au doute. L’euro devient de plus en plus impopulaire, à tort ou à raison, et il y a de plus en plus d’espace pour les formations politiques clairement eurosceptiques, qui étaient pourtant reléguées aux marges du débat national il y a quelques mois. Des chiffres très intéressants à observer seront les résultats des élections européennes qui se tiendront dans un peu plus de quatre mois et demi .

http://www.investireoggi.it/economia/italiani-rivogliono-la-lira-partito-anti-euro-varrebbe-il-24/

J’aimeJ’aime

Evolution des sondages en Italie durant l’année 2013 :

Question : « Voulez-vous revenir à la lire ? »

Réponse en avril 2013 :

Oui : 44 % des personnes interrogées.

Non : 48 % des personnes interrogées.

Octobre 2013 :

Oui : 48 %.

Non : 45 %.

Décembre 2013 :

Oui : 49 %.

Non : 44 %.

En Italie, les courbes se sont croisées.

Aujourd’hui, la majorité des Italiens veulent revenir à la lire. Et les partisans du retour à la lire sont de plus en plus nombreux.

Nous allons devoir regarder à la loupe les résultats des élections européennes du 25 mai 2014 en Italie.

http://scenarieconomici.it/sondaggio-scenarieconomici-20-dicembre-2013-sarebbe-favorevole-alla-reintroduzione-di-una-valuta-nazionale-si-49-no-44-un-partito-anti-euro-potrebbe-valere-il-24/

J’aimeJ’aime

Cher Bruno

Ben, rien de nouveau sous le soleil.

Si vous regarder jouer un groupe d’enfants de 5-6 ans, quel que soit le jeu, une certaine compétition s’installe. Et alors c’est fatal, inévitable ,humain, bref c’est TOUJOURS comme ça, ceux qui gagnent sont contents du jeu et veulent continuer à jouer, ceux qui perdent veulent changer de jeu, ou en changer les règles.

On pourrait croire qu’avec l’âge les chose changeraient, il n’est est rien, sur ce plan là nous avons toujours 5-6 ans.

Désolés pour ceux qui se prennent pour le nombril du monde, qui sont convaincus que si la terre tourne c’est à eux qu’on le doit, généralement les dégâts qu’ils provoquent se chiffrent en milliard, nos « chers » banquiers en sont le triste exemple.

J’aimeJ’aime

Jeudi 9 janvier 2014 :

Grèce : chômage en hausse en octobre, nouveau taux record à 27,8%.

Près de six jeunes sur dix étaient sans emploi en Grèce en octobre, où le taux de chômage a enregistré une nouvelle hausse sur un an, à 27,8%, a annoncé jeudi l’Autorité des statistiques grecques (Elstat). Il s’agit d’un nouveau pic historique.

Les jeunes de moins de 24 ans sont particulièrement frappés par le chômage : 57,9% étaient sans emploi en octobre, contre 56% il y a un an.

En octobre, les femmes étaient les plus touchées, à 32,1%, contre 24,7% pour les hommes.

Au total, le nombre des chômeurs en octobre s’est élevé à 1,387 million de personnes, alors que le nombre de personnes ayant un emploi est estimé à 3,597 millions.

Les régions les plus touchées restent l’Epire et la Macédoine Thrace, dans le nord-ouest et le nord-est du pays, avec un taux de 29,7% et 28,7% respectivement. En troisième position vient l’Attique, région d’Athènes, avec un taux de 28,3%.

La Grèce a connu six ans consécutifs de récession et reste pour la quatrième année consécutive sous assistance financière internationale, marquée par une politique stricte d’austérité, en échange de prêts de l’UE et du FMI. La Grèce reste toujours le pays de la zone euro le plus touché par le chômage.

Dette publique de la Grèce : 316,969 milliards d’euros, soit 169,1 % du PIB.

Cliquer pour accéder à 2-23102013-AP-FR.PDF

J’aimeJ’aime

Vendredi 10 janvier 2014 :

Dette des ménages, dette des entreprises, dette publique : les bulles gonflent, gonflent, gonflent, gonflent …

Et nous savons comment finissent les bulles.

Chine : la dette totale atteint 215 % du PIB.

L’agence Fitch, qui fit figure de pessimiste lorsqu’elle annonça que la dette cumulée, privée et publique, pourrait atteindre 218 % du PIB à la fin 2013 (contre 131 % cinq ans plus tôt), ne s’est finalement pas beaucoup trompée. L’Académie chinoise des sciences sociales a en effet établi que le montant avoisinait 215 % du PIB. Un niveau très élevé pour un pays en développement, à l’Etat providence encore embryonnaire et dont la population va vieillir rapidement. Mais c’est surtout la croissance fulgurante de cette dette qui inquiète.

http://www.lesechos.fr/entreprises-secteurs/finance-marches/actu/0203231697514-la-chine-tente-de-remettre-de-l-ordre-dans-un-systeme-financier-nebuleux-641853.php

En utilisant les chiffres d’Eurostat, nous pouvons additionner ces trois dettes :

dette des ménages + dette des entreprises + dette publique.

1- Médaille d’or : Irlande : dette totale de 432,2 % du PIB.

2- Médaille d’argent : Chypre : dette totale de 394,7 % du PIB.

3- Médaille de bronze : Portugal : dette totale de 356,3 % du PIB.

4- Luxembourg : dette totale de 340,5 % du PIB.

5- Grèce : dette totale de 299,4 % du PIB.

6- Pays-Bas : dette totale de 294,9 % du PIB.

7- Royaume-Uni : dette totale de 291 % du PIB.

8- Espagne : dette totale de 287,9 % du PIB.

9- Danemark : dette totale de 284,7 % du PIB.

10- Italie : dette totale de 260,1 % du PIB.

11- Suède : dette totale de 255,1 % du PIB.

12- Belgique : dette totale de 251,4 % du PIB.

13- France : dette totale de 234,1 % du PIB.

14- Malte : dette totale de 231,5 % du PIB.

15- Autriche : dette totale de 222,6 % du PIB.

16- Finlande : dette totale de 217,7 % du PIB.

J’aimeJ’aime

Source pour la dette des ménages et la dette des entreprises :

http://epp.eurostat.ec.europa.eu/tgm/table.do?tab=table&init=1&language=fr&pcode=tipspd20&plugin=0

J’aimeJ’aime

Source pour la dette publique :

Cliquer pour accéder à 2-23102013-AP-FR.PDF

J’aimeJ’aime

DETTES BRUTES… ET DETTES NETTES, une grosse différence :

En réponse au deux commentaires ci-dessus de BA, et comme on l’a déjà souligné ailleurs, la dette totale brute d’un pays ne signifie rien sur sa réelle position financière tant qu’on ne lui a pas soustrait ses autres positions de créditeur international par ailleurs. On parle alors de position extérieure globale (PEG), ou position globale tout court puisque la position intérieure est globalement nulle par définition.

Seule cette position globale, qui est le solde vis à vis du reste du monde désigne la position d’endetté ou de créditeur. Les anglo-saxons utilisent plutôt l’expression « Net international investment position » (NIIP) dont on peut trouver la liste des principaux pays sur le même site Eurostat que référencé ci-dessus par BA:

http://epp.eurostat.ec.europa.eu/tgm/table.do?tab=table&language=en&pcode=tipsii10

Il n’est pas sans intérêt de comparer les deux, à l’issue de l’année 2012, surtout par référence à la Chine dont l’endettement brut de -215% a pour position globale un solde net +37% (cf NIIP Wikipedia)…

POSITION INTERNATIONALE DU SOLDE NET (en % du PIB) :

Portugal: -115,4 %

Irlande: -112,0 %

Grèce: -108,8 %

Espagne: -91,4 %

Croatie: -89,1 %

Chypre: -82,4 %

Slovaquie: -64,1 %

Slovénie: -44,9 %

Italie: -26,4 %

France: -21,1 %

Autriche: 0,4 %

Finlande: 18,4 %

Malte: 24,9 %

Allemagne: 41,5 %

Pays-bas: 46,8 %

Belgique: 47,6 %

Luxembourg:169,1%

Pour mémoire, dans l’UE hors zone euro:

Danemark: 37,5 %

U.K. : -9,1 %

Suède: -10,2 %

Il n’est pas sans intérêt non plus de noter que le Japon, malgré sa première place au palmarès de l’endettement public, garde un solde net de sa position extérieure globale supérieur à +50% :

http://en.wikipedia.org/wiki/Net_international_investment_position

Dernière remarque: avec une hétérogènéité explosive allant de -115% à +169% autour d’une moyenne de -12%, voisine de celle des USA (-17%), la zone euro n’est pas près de justifier les espoirs de certains plaçaient en elle pour favoriser avec succès une tentative de monnaie de réserve unique à base d’un panier de devises, encore moins de supplanter le dollar…!

J’aimeJ’aime

Les deux premiers « plans d’aide » à la Grèce ont été :

– un défaut de paiement de la Grèce : 107 milliards d’euros de dette ont été effacés début 2012

– un prêt de 240 milliards d’euros.

Résultat : échec total. Aujourd’hui, la Grèce est en faillite. La Grèce a besoin d’un troisième plan d’aide.

Lisez cet article :

Le ministre allemand des Finances, Wolfgang Schäuble, a promis une éventuelle nouvelle aide à la Grèce si celle-ci poursuit les réformes engagées.

« Si d’ici à la fin 2015, la Grèce a rempli toutes ses obligations et est parvenue à un excédent budgétaire primaire (hors service de la dette) et si un besoin de financement est encore nécessaire, alors nous sommes prêts à faire quelque chose », a déclaré le ministre conservateur dans le quotidien régional Rheinische Post.

« Nous verrons en milieu d’année » si un troisième plan d’aide à la Grèce, après ceux de 2010 et de 2012, est nécessaire, a-t-il ajouté. Pour le moment, Athènes doit « remplir ses obligations ».

Wolfgang Schäuble, qui avait déjà assuré en décembre que les Européens ne laisseraient pas tomber la Grèce, a souligné que le montant d’une nouvelle aide éventuelle serait « une somme beaucoup plus petite que les aides apportées jusqu’à présent ».

Mais le ministre d’Angela Merkel a loué les efforts consentis par la Grèce pour tenter de sortir du marasme, tout comme l’avait fait jeudi le chef de la diplomatie allemande, Frank-Walter Steinmeier, en visite à Athènes. « Personne ne conteste le fait que la Grèce a fait de nets progrès, plus que l’auraient cru beaucoup de pays », a-t-il ainsi souligné.

Les créanciers de la Grèce ont injecté environ 240 milliards d’euros grâce à deux programmes de prêts successifs accompagnés d’un programme draconien d’ajustement budgétaire.

http://www.lefigaro.fr/flash-eco/2014/01/11/97002-20140111FILWWW00253-une-nouvelle-aide-pour-la-grece.php

A propos de la Grèce :

2005 : dette publique de 195,421 milliards d’euros, soit 99,8 % du PIB.

2006 : dette publique de 224,204 milliards d’euros.

2007 : dette publique de 239,3 milliards d’euros.

2008 : dette publique de 263,284 milliards d’euros.

2009 : dette publique de 299,682 milliards d’euros.

2010 : dette publique de 329,513 milliards d’euros.

2011 : dette publique de 355,617 milliards d’euros, soit 165,3 % du PIB.

En début d’année 2012, la Grèce a fait défaut : 107 milliards d’euros de dettes ont été effacés.

2012 : dette publique de 303,918 milliards d’euros, soit 156,9 % du PIB.

Fin juin 2013 : dette publique de 316,969 milliards d’euros, soit 169,1 % du PIB.

J’aimeJ’aime

Le ministre allemand des Finances, Wolfgang Schäuble, a promis samedi dans la presse une éventuelle nouvelle aide à la Grèce si celle-ci poursuit les réformes engagées.

« Nous verrons en milieu d’année » si un troisième plan d’aide à la Grèce, après ceux de 2010 et de 2012, est nécessaire, a-t-il ajouté. Pour le moment, Athènes doit « remplir ses obligations ».

« Personne ne conteste le fait que la Grèce a fait de nets progrès, plus que l’auraient cru beaucoup de pays », a-t-il ainsi souligné.

http://www.romandie.com/news/n/Grece_Schauble_promet_une_eventuelle_aide_sous_conditions92130120140622.asp

Cette phrase de Wolfgang Schäuble est surréaliste : l’économie de la Grèce est détruite, et Wolfgang Schäuble déclare :

« Personne ne conteste le fait que la Grèce a fait de nets progrès »

Jeudi 9 janvier 2014 :

Grèce : chômage en hausse en octobre, nouveau taux record à 27,8%.

Près de six jeunes sur dix étaient sans emploi en Grèce en octobre, où le taux de chômage a enregistré une nouvelle hausse sur un an, à 27,8%, a annoncé jeudi l’Autorité des statistiques grecques (Elstat). Il s’agit d’un nouveau pic historique.

Les jeunes de moins de 24 ans sont particulièrement frappés par le chômage : 57,9% étaient sans emploi en octobre, contre 56% il y a un an.

Les régions les plus touchées restent l’Epire et la Macédoine Thrace, dans le nord-ouest et le nord-est du pays, avec un taux de 29,7% et 28,7% respectivement. En troisième position vient l’Attique, région d’Athènes, avec un taux de 28,3%.

2005 : dette publique de 195,421 milliards d’euros, soit 99,8 % du PIB.

2006 : dette publique de 224,204 milliards d’euros.

2007 : dette publique de 239,3 milliards d’euros.

2008 : dette publique de 263,284 milliards d’euros.

2009 : dette publique de 299,682 milliards d’euros.

2010 : dette publique de 329,513 milliards d’euros.

2011 : dette publique de 355,617 milliards d’euros, soit 165,3 % du PIB.

En début d’année 2012, la Grèce a fait défaut : 107 milliards d’euros de dettes ont été effacés.

2012 : dette publique de 303,918 milliards d’euros, soit 156,9 % du PIB.

Fin juin 2013 : dette publique de 316,969 milliards d’euros, soit 169,1 % du PIB.

J’aimeJ’aime

Aujourd’hui, en Europe, il n’y a plus aucune locomotive.

Aujourd’hui, même la soi-disant « locomotive » allemande est en train de s’arrêter.

Mercredi 15 janvier 2014 :

Allemagne : tirée par la consommation, la croissance a été de 0,4 % en 2013.

Selon les premières estimations de Destatis, le PIB allemand a cru de 0,4 % l’an dernier. Son plus faible niveau depuis 2009.

L’Allemagne a connu l’an dernier une croissance très faible de 0,4 %. C’est ce qu’a annoncé ce matin Destatis, l’office fédéral des statistiques, qui communiquait ce mercredi matin ses premières estimations pour le PIB 2013. Si l’on exclut la forte récession de 2009 (-5,9 %), c’est le plus faible taux de croissance du pays depuis 2003. En 2012, la croissance allemande avait atteint 0,7 %.

http://www.latribune.fr/actualites/economie/union-europeenne/20140115trib000809600/allemagne-tiree-par-la-consommation-la-croissance-a-ete-de-04-en-2013.html

Evolution du PIB de l’Allemagne :

2009 : le PIB baisse de 5,9 %.

2010 : le PIB augmente de 4,2 %.

2011 : le PIB augmente de 3 %.

2012 : le PIB augmente de 0,7 %.

2013 : le PIB augmente de 0,4 %.

J’aimeJ’aime

En novembre 2013, la dette publique de l’Italie a pulvérisé son record.

La dette publique de l’Italie est de 2104 milliards d’euros.

2007 : dette publique de 1605,1 milliards d’euros, soit 103,3 % du PIB.

2008 : dette publique de 1671 milliards d’euros, soit 106,1 % du PIB.

2009 : 116,4 % du PIB.

2010 : 119,3 % du PIB.

2011 : 120,8 % du PIB.

2012 : 127 % du PIB.

Juin 2013 : dette publique de 2076,182 milliards d’euros, soit 133,3 % du PIB.

Novembre 2013 : dette publique de 2104 milliards d’euros.

http://www.corriere.it/economia/14_gennaio_14/debito-pubblico-record-2104-miliardi-euro-0725a0e2-7d02-11e3-851f-140d47c8eb74.shtml

J’aimeJ’aime

COMMENT LE DOGME PEUT TROMPER SON MONDE